k930 #7: Apple ja täiuslikkus

1.

Kell on 9.30, k930 -> Send.

Kolmapäeva hilisõhtul avaldas Apple (AAPL) ettevõtte kvartaalsed majandustulemused. Ühes investeerimischatis tekkis Apple ümber diskussioon ja jagan seal lehvinud mõtteid ka tänasesse uudiskirja.

Käive kasvas eelmise aasta sama kvartaliga võrreldes $89,58 miljardini, mis on 54% suurem kui eelmisel aastal.

Samas võrdluses Eestis SKP on umbes 30 miljardi juures, ehk umbes kolm korda väiksem. Ning see on aastane näitaja, Apple oma kvartaalne.

Gross margin ehk kasumimarginaal on 42,5% (meeletult kõrge!).

iPhone käive oli $47,94 miljardit, ehk samuti üle aastase Eesti SKP. Kõrvalmärkusena, pool Apple käibest ja enamus kasumist tuleb iPhonest, vaatamata teistele toodetele on Apple suuresti majanduslikult “iPhone ettevõte”.

Detailidega võiks jätkata pikalt, kuid lugu on juba selge - Apple majandustulemused ja ettevõtte edukus on suurepärased. Ettevõtte suurenedes on üha raskem kasvada. Kui sa oled ühte paati rentiv ühemehefirma, siis osavalt tegutsedes on võimalik 100% aastas kasvada, selle kõrval suurel Tallinkil on 100% saavutamine väga raske. Selle taustal on Apple 54% aastas ulmefilmi materjal.

Suuruse näitena sobib ka tarkvara tootmine, enamikes mõõduka suurusega tarkvarafirmades on arendusperiood (ehk sprint) kaks nädalat, selle jooksul meeskond arendab jupi koodi ja seob selle tootega. IBMis on see 1,5 aastat. Lisaks otsesele tarkvara arendamisele loevad siis koodi pool aastat ka juristid. Midagi väga loomingulist on nii raske toota.

See on ka põhjuseks, miks Facebook ostis Instagrami ja Whatsappi - nad ise olid juba liiga suured, et midagi nii moodsat suuta arendada.

Selle taustal on Apple suuruse ja kasvu suhe täielik ime. Üle kahe triljoni dollari kerkinud turuväärtusega on nad ikkagi maailma kõige suurem ettevõte.

2.

Ka kasutajana on Apple tooted üsna imelised. Ma üritasin ca 10 aastat elada elu, et enamik muid seadmeid on Apple poolt, kuid telefon on Android - selliselt näeb mõlema ökosüsteemi elu.

Kaks aastat tagasi andsin alla. Ükski Androidi telefon ei jõudnud enam iPhone 11 lähedale (flamewar kommentaariumis - alaku!) ja no ei jaksanud enam. Õige otsus oli.

Kuid osavamad lugejad ilmselt juba taipavad, et kiidulaulu kõrvale tuleb ka midagi muud.

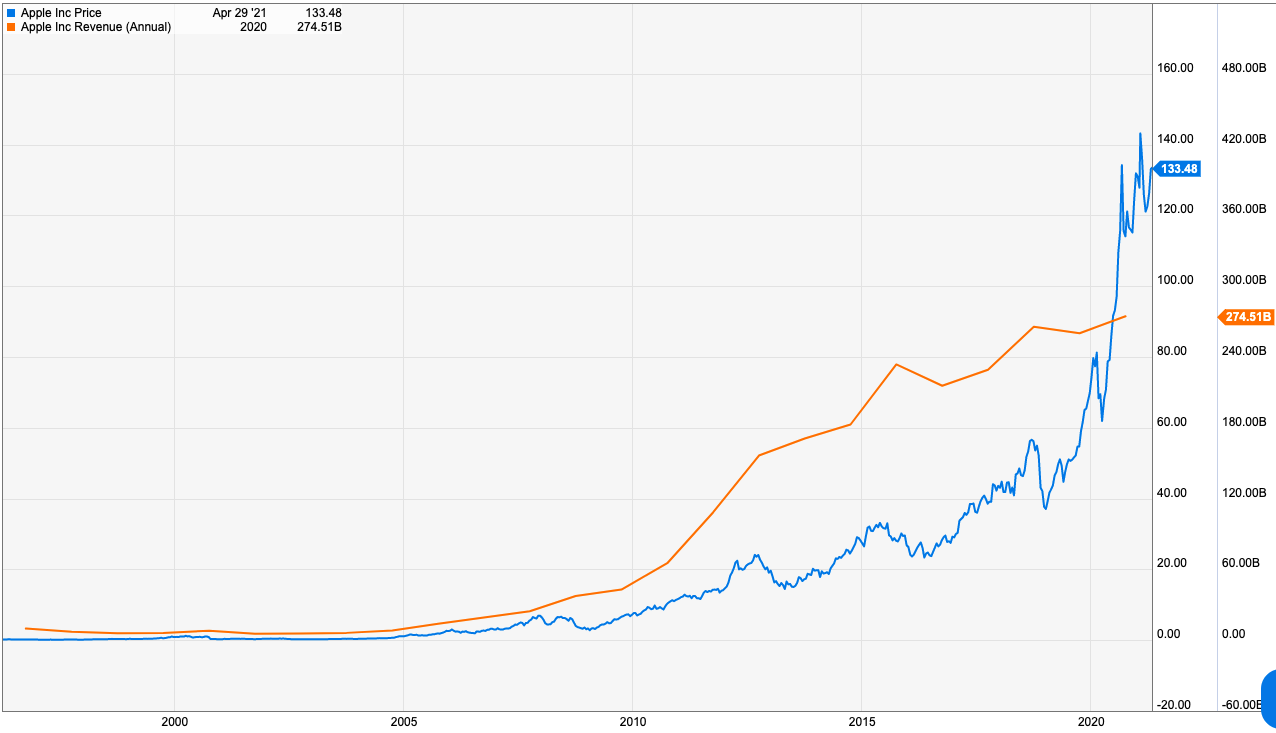

Apple on olnud ka investorite lemmik - väga imelised ja arusaadavad tooted ning ettevõtte pikalt kestnud võimas edu. Aktsia on viimase 25.a. jooksul käitunud selliselt:

Halleluuja.

Osavamad näevad joonisel ära ka iPhone saabumise aastal 2007.

Kuid investorina peaks huvitavama mineviku asemel pigem tulevik, kuidas võiks aktsiahind edaspidi käituda?

Inimeste kohta mulle väga meeldib ütlus: “Ainus kellega ma end võrdlen, on mina ise minevikus”. Ja miks peakski end võrdlema kellegi teisega?

Investori jaoks üks keerulisemaid ülesandeid on suuta hinnata, kas ettevõtte hinnatase on mõistlik või mitte. See on palju keerulisem, sest kuigi ma kunagi otsisin ka ühte ja ainsat igale poole sobivat metodoloogiat, siis seda ei ole olemas. Ühte toorest idufirmat tuleb hoopis teistmoodi hinnata kui Apple sarnast mammutit.

Kuid võrdleme siis ka Apple aktsiat Apple enda minevikuga. Siin on Apple käibe ja hinna võrdlus ajaloos:

Käive on 10 aastaga kasvanud 2,7 korda, kuid nagu näete - aktsiahind veel kiiremini. Enamasti on ettevõtte jaoks kasum olulisem kui käive, kuid kasumid on praegu rohkem covidi tõttu moonutatud, seega vaatame käivet. Selleks on P/S suhtarv, mis aktsia hinda ja käivet ühe aktsia kohta võrdleb.

Üleval aktsia hind, allpool P/S. Viimane on tänaseks kerkinud koguni 7 juurde, mis on väga kõrge näitaja. Kõrge ei ole siin hea, sest see näitab, et aktsia hind on kerkinud kiiremini kui ettevõtte käive. Eks alati on turgudel seotud emotsioonid, vahel on valdavad negatiivsed emotsioonid (vt aasta 2001 või 2008), enamasti on emotsioonid tegelikult keskmises olekus (Apple puhul 2,5 -5 vahemik P/S puhul) ning vahepeal on eufooria (P/S 5+).

P/S on ainult üks näitaja ja ühe ettevõtte põhjalikuks hindamiseks tuleb palju põhjalikum töö teha, kuid suurusjärgu näitab see siiski ära.

3.

Ehk et Apple on suurepärase juhtimise ja suurepäraste toodetega ettevõte, kuid aktsia hind on ka suurepärane. Võib-olla isegi fantastiline.

Ja seetõttu Apple on minu investorivaate jaoks ka täiesti ebahuvitav tänastelt tasemetelt. Sest kui ettevõtte suurepäraselt jätkab järgmistel aastatel, siis aktsia ehk veidi kerkib, kuid väiksemgi tagasilöök võib tulla väga suure kukkumise. Kuna oodatakse täiuslikkust. Priced to perfection.

Kui tuua päriselust paralleel, siis oletame et on reede õhtu (igaks juhuks mõne osapoole jaoks täpsustan, et momendil on veel hommik). Künno on pika töönädala järel sõpradega kokku saanud, tuju on hea ja tunne on mega. Künno õhtu arenedes avastab, kell on saanud 1.30 öösel, ta on joonud ära 12 õlut ning maailm veidi kõigub. Kui Künno nüüd sellel hetkel kohtub esmakordselt Chrysteliga, siis võib olustiku tõttu Chrystel tunduda täpselt täiuslik, kuid ehk järgmistel päevadel oleks vaja kainema pilguga olukord üle analüüsida. Ehk et praegu on aeg, kus paljud investorid üle maailma on suhtkoht künnos omadega.

PS. Apple on tegelikult oma kõrge hinnatasemega lihtsalt praeguste aegade “laps”. Suhtelised hinnatasemed maailma aktsiaturgudel ongi väga kõrged ja kui sama P/S joonis võtta Nasdaqi tehnoloogiaindeksi suhtes, siis on ka turul tervikuna hinnatasemed väga kõrged. Kuid see on juba pikemat kajastust edaspidi vääriv.

Siin esitatud teave ei ole käsitatav investeerimisnõustamise, investeerimissoovituse ega muu investeerimis- või investeerimiskõrvalteenusena.

Ma olen natuke teist meelt. Täiesti künnos omadega aga selge peaga tuli välja, et Chrystel on no nii minu liigast väljas, full package.

Kui vaadates mis tooteid AAPL on turule toonud, investeerinud tohutult user retentionisse. Samuti on aina enam nende staatus Iphone firmana inimeste telefonide näol ennast valideerinud.

Mina näen, et nad on ainuke turul olevatest tehnoloogia brändidest, kes suuteline veel innovaatiline olema. Apple pay, uus iMac. Mina olen oma praegusest positsioonist väljumas ainult siis, kui pangakontol järgmise generatsiooni iMaci jaoks kontol raha ei ole, peaks see üks hetk meil müüki jõudma.

Insta ja whatsappi ost ei olnud tehnoloogia vaid kasutajabaasi ostmine. Uute võrgustikkude teke ohustas FB äri ehk eelkõige oli see defensive play. Kuigi FB on suur mürakas, suudavad nad innoveerida küll; samamoodi Amazon ja teised ka. FB ise elas läbi radikaalse muutuse veebist mobiili ja just sellel ajal osteti ka need assetid.

Ehk kui norida, siis voibolla on paremaid näiteid kui käesolev. Eks Innovators Dilemma ole pajudel, kuid sellel ajal FB suutis just sellest üle olla.