k930 #19: Kui palju on aktsiatel kukkumisruumi?

k930 #19: Kui palju on aktsiatel kukkumisruumi?

1.

Maailma finantsturud on viimastel nädalatel närviliseks pööranud. USA keskpanga juht Jerome Powell aka J-Pow viitas, et inflatsioon ei ole siiski ajutine, nagu nad varem arvasid. Kirjutasin suve alguses, miks see arvamus juba siis jabur tundus.

Nüüd on kuulda palju kommentaare suunal, et “turud on väga ülemüüdud”. Siin on viimase kuu aja Nasdaqi graafik:

Müügisurvet on tunda tõesti. Kuid vaatame korra veidi pikemat graafikut. See eelnev tõus on olnud nii suur ja nii järsk, et see viimane langus on olnud pea märkamatu.

2.

Aktsiaturgude puhul tuleb alati elada tulevikus, mitte keskenduda tänastele uudistele. Tuleb mõelda, mis võiks edasi saada. Seega kindlasti on paljudel investoritel mõttes küsimus, et mida toob turgudele 2022. aasta.

Lühiajaliselt võivad turge mõjutada igasugused tegurid, kuid pikemas lõikes alati loeb fundamentaal - milline on ettevõtete tegelik väärtus. Selle hindamiseks on palju erinevaid viise, kuid vaatame praegu Price/Sales suhtarvu ehk hinna ja käibe suhet. Sisuliselt tähendab see seda, kui palju ettevõtte käibe eest ollakse valmis maksma.

See ei ole universaalselt kõige võrdlemiseks sobiv - ei saa sellega võrrelda kiiresti kasvavat idufirmat ja suurt naftahiiglast - esimene kasvab palju kiiremini ja seega võib tema kordaja olla kõrgem. Aga sarnaste ettevõtete võrdlemine toimib ja samuti ka ühe ettevõtte võrdlemine tema ajalooga.

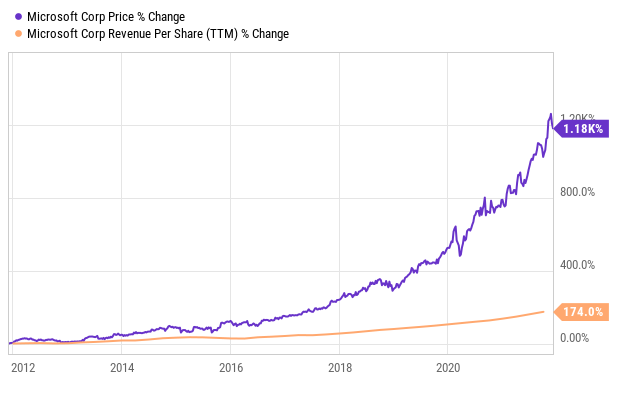

Võtame ühe suure ja igava ettevõtte, siis on 10.a. perioodi võrdlemine loogiline. Microsoft (MSFT) oli samasugune mammut 10.a. tagasi nagu ta ka praegu on. Aktsia on selle ajaga tõusnud 1100%, samas käive ainult 174%.

Seda aitabki P/S suhtarv mõttestada, järgmine joonis näitab, et Microsoft on kerkinud peamiselt mitte oma käibe kasvatamisest, vaid sellest et P/S on kasvanud - turg on järjest rohkem valmis sama käibe eest maksma. Miks? Rahatrükk, turgude optimism, võlakirjade/deposiitide olematu tootlus, jaeinvestorite agressiivne aktsiate ostmine, võimenduse kasv jne.

Miks ma sellest kirjutan? Sest vaadake ülalolevat joonist, Microsofti viimase kümnendi keskmine P/S suhtarv on kusagil 6 kandis. Praegu on pea 14. Kui nüüd aktsiahind kukuks kuu ajaga 50%, siis oleks P poole väiksem ja praegune suhtarv kukuks 14 pealt 7 peale. Ja ikkagi oleks veel kukkumisruumi, enne kui fundamentaalselt odavaks saaks aktsiat hakata nimetama.

3.

Kirjutasin siin ka Apple sarnastest näitajatest. Kehtib enamike aktsiate kohta.

Kui vaatame näiteks võrdleme tehnoloogiasektorit vana majandusega, siis on seal kindlasti mõningane kõrgem P/S näitaja õigustatud, kuna tehnoloogiasektor kasvab kiiremini. Ajalugu on väga õpetlik, vaatame viimast kahte kümnendit:

Ülemine joon on tehnoloogiasektor, keskmine turu keskmine ehk S&P 500. Mõlemal juhul on näha, et 2008.a. finantskriisiga kukkusid P/S kordajad väga madalale, hirm oli suur ja oldi väga vähe valmis ettevõtete kohta käibe eest maksma. Sellised on ajalooliselt suurepärased ostukohad.

Kuid praeguseks on kerkitud kordajate poolest kõrgemale kui 2008. aasta tipus ning olles ka toonast aega läbi elanud, siis julgen kinnitada, et praegune mull on igas aspektis võimsam kui toonane.

Ma arvan, et iga investor peaks suutma luua süsteemi, millal on tema jaoks investeerimiseks hinnatasemed mõistlikud. Ei pea olema selline P/S mudel, aga peaks olema mingisugune mudel, see võimaldaks ratsionaalset hindamist. Minu jaoks hakkaks pikaajalise investeerimise jaoks hinnatasemed siis huvitavaks minema, kui USA indeksid sellest P/Sist õhu välja laseks, ehk ca 50% altpoolt.

Tõsi, Euroopas on hinnatasemed veidi mõistlikumad, siin ei ole jaeinvestorid nii aktiivselt vanavanemate majasid pantimas ja selle raha eest võimendusega aktsiaid ostmas. Kuid kordajad on kerkinud siingi.

Siin esitatud teave ei ole käsitatav investeerimisnõustamise, investeerimissoovituse ega muu investeerimis- või investeerimiskõrvalteenusena.

Paljud küll ostavad, aga siis mõned istuvad juba pikemat aega enda jaoks suure rahahunniku otsas ja ei julge seda isegi indeksitesse paigutada. Samas teades, et inflatsioon on samuti halb variant :/

Aga olukorras, kus keskpangad jätkavad rahatrükki (FED vist on öelnud, et enne juunit '22 ei juhtu midagi ja EKP plaanib senisel kursil jätkata veel aasta-kaks), pandeemia-tunneli lõpus paistnud valgus osutus vististi taaskord rongiks (omicron) ning riigijuhtidele tekitaksid tõusma hakkavad intressid vaid peavalu ... siis investori loogikast (varaomanikud, kelle jaoks tõusvad energiahinnad on ebamugavus, mitte ellujäämise küsimus) tähendab kasvav inflatsioon ju suuresti ka seda, et raha "põgenemine" varadesse peaks ju pigem jätkuma, mis seda müügisurvet justkui ju minimaliseerima peaks? Or what am I missing here?

Ja kõikidele kõrge riigivõlaga riikidele peaks kõrge(m) inflatsioon ju (vähemasti lühiajaliselt) võla "kustutamise" seisukohast pigem meeldima... jah, inflatsioon on vaeste maks ja sealt tulenevad sotsiaalprobleemid tuleb kuidagi ära klattida (või saavad populistid taaskord püünele), aga kui valida inflatsioon vs tõusma hakkavad intressid, siis ma kahtlustan, et poliitikud valivad pigem selle esimese ... Ja noh, me elame nii huvitavatel aegadel, et isegi 2 aastaga võib palju muutuda: https://twitter.com/RonStoeferle/status/1462698055271165961

Kas seda "võimenduse kasvu" saab kuidagi ajalooliselt näitlikustada ka? St kus me võimenduse osas nt võrreldes 2008 aastaga turgudel oleme?

Aga üldiselt kehtib tänasel päeval keskpankurite ja riigijuhtide juttu kuulates vististi see Elena Gorokhova ("A Mountain of Crumbs") öeldu:

"The rules are simple: they lie to us, we know they're lying, they know we know they're lying, but they keep lying to us, and we keep pretending to believe them."